L’Interesse composto

“L’interesse composto è l’ottava meraviglia del mondo. Chi lo capisce, lo guadagna; chi non lo capisce, lo paga”

A. Einstein

Formula dell’interesse composto, il Capitale Finale è legato al Capitale inizialmente investito da una formula di tipo esponenziale, dove r, rappresenta il rendimento annuo ed n il numero di anni.

L’interesse composto è l’aggiunta di interessi alla somma principale di un prestito o deposito, o in altre parole, interessi sugli interessi. È il risultato del reinvestimento degli interessi, piuttosto che del loro pagamento, in modo che gli interessi nel periodo successivo vengano poi guadagnati sulla somma principale più gli interessi precedentemente accumulati.

L’interesse composto è una benedizione per chi investe con un orizzonte di lungo periodo e reinveste periodicamente i proventi poiché ottiene un rendimento anche sui guadagni degli anni passati secondo una formula di tipo esponenziale. Proprio in virtù dell’andamento di tipo esponenziale, l’interesse composto infatti, su un orizzonte temporale di 5 anni non sortisce effetti significativi, ma in 30 anni acquista un potere miracoloso.

Facciamo un esempio applicando la formula dell’interesse composto.

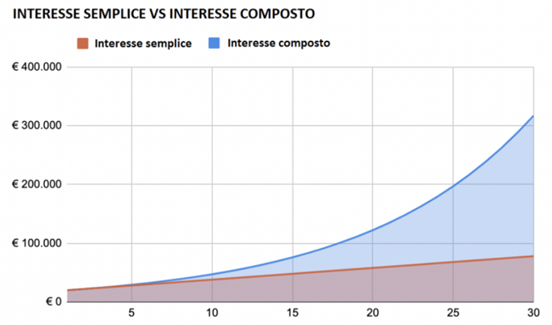

Immaginiamo di avere un capitale iniziale di 100.000 € investito ad un tasso del 5% anno.

Applicando la formula dell’interesse composto, in 30 anni, il guadagno è di 330.219 euro, ovvero del 332%!!

Il grafico mostra l’andamento esponenziale dell’interesse composto:

Quando decidete se investire in uno strumento con distribuzione dei proventi o in uno ad accumulazione tenete bene a mente questo esempio. A meno di necessità particolari (come quella di ottenere una rendita periodica dai propri investimenti), scegliere uno strumento che liquida periodicamente i guadagni è una pessima idea sia dal punto di vista finanziario che fiscale. Da una parte non godreste dell’interesse composto, dall’altra sui proventi paghereste immediatamente tasse di cui potreste invece posporre il pagamento al momento della liquidazione dell’investimento.